Godt nok har Konkurrencestyrelsen ikke truffet en formel afgørelse, men det skyldes, at JP/Politiken og Bonnier kastede håndklædet i ringen og i stedet indgik en anden aftale om, at JP/Politiken køber 49,9 pct. for det halve – nemlig 400 mio. kr.

Hvad en sådan aftale tilfører JP-/Politiken af værdi er lidt svært at få øje på – selvom Børsen er god til at tjene penge, så er det på et faldende marked, og overskuddet kan næppe berettige den prissætning. Desuden bliver synergierne i sagens natur noget mere begrænsede, når man kun ejer en andel – og ikke engang en majoritet.

Det kan lugte af en løsning, der bygger på et håb om, at en 100 pct. overtagelse alligevel kan blive mulig på et senere tidspunkt.

JP/Politikens koncernchef, Stig Ørskov, benytter da også lejligheden til at udtrykke sig stærkt kritisk over for afgørelsen, som han ikke mener afspejler tidens mediebillede. Han siger til Børsen:

”Det er stærkt bekymrende, at Konkurrence- og Forbrugerstyrelsen forhindrer danske medievirksomheder i at modgå den hårde udenlandske konkurrence. Og det på trods af, at de danske mediebureauer – dem der hver dag er i markedet for at købe annoncer for deres kunder – samstemmende har vurderet, at en fusion mellem JP/Politikens Hus og Børsen ikke vil påvirke konkurrencen på det danske annoncemarked negativt.”

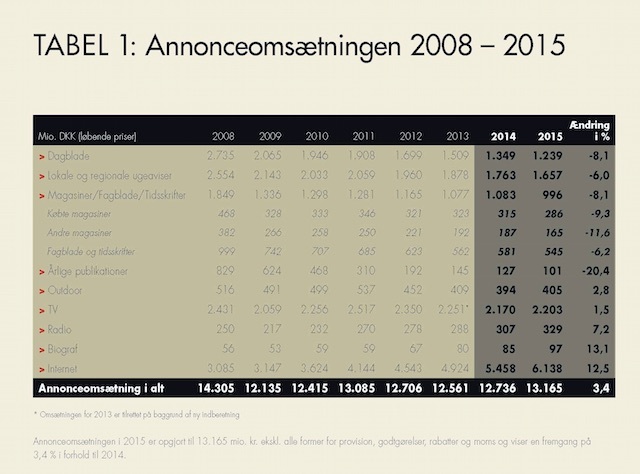

Det fik sidste år Ole E. Andersen, ekstern lektor og cand. scient. soc. ved CBS – samt særlig rådgiver for Reklameforbrugsundersøgelsen – til at sige således ved præsentationen:.

”Det er fascinerende og forfærdende: Google og Facebook sidder på omtrent halvdelen af annonceomsætningen på internettet herhjemme – det svarer til ca. 24 pct. af annoncemarkedet i Danmark.”

Hertil kan man så lægge, at begrebet programmatic buying fylder stadigt mere i købet af annonceplads på nettet. Her placerer mediabureauerne annoncer på sites over alt i verden, hvor man finder danske brugere. Jeg har f.eks. fornylig købt et online-abonnement på New York Times, og en god del af de annoncer, jeg bliver eksponeret for er danske. Ikke fordi det er en særlig dansk udgave af New York Times, jeg følger, men fordi annoncerne følger efter mig.

F.eks. har jeg på tidspunktet bemærket, at en annonce for et firma, som jeg så på New York Times kort efter optrådte, da jeg var inde på Facebook.

Det er den konkurrence danske dagblade er oppe mod.

- Dansksprogede, landsdækkende, betalte, daglige nyheder på print (inkl. e-avis/pdf-avis) i Danmark

- Dansksprogede, landsdækkende, betalte, daglige nyheder online i Danmark

- Annoncering i landsdækkende, daglige, dansksprogede udgivelser på print i Danmark

- Rettigheder til nyhedsartikler m.v. i Danmark

- Medieovervågning i Danmark

- Adgang til søgning i nyhedsarkivdatabaser i Danmark

- Distribution af adresserede aviser på Sjælland m.v.

- Distribution af adresserede aviser i Midt- og Sydjylland

CChristian Schultz afviser da også over for Børsen, at man har analyseret forkert:

”Konkurrence- og Forbrugerstyrelsen har i denne sag foretaget nogle af de mest omfattende markedsundersøgelser og beregninger i en dansk fusionssag. Styrelsens vurdering af fusionens virkninger er derfor baseret på et indgående kendskab til den anmeldte fusions betydning for blandt andre annoncører, læsere og konkurrenter,” lyder det.

Noget tyder således på, at man ignorerer den grænseoverskridende udvikling i sine undersøgelser, for den kan umuligt være Konkurrencestyrelsen ubekendt. Man må også gå ud fra, at man i Styrelsen kender til oplagsudviklingen hos dagbladene.

Den har nemlig i en årrække været en lang nedtur, og aviserne er nu helt holdt op med at offentliggøre tallene. I de senest kendte var der ingen danske aviser tilbage med et oplag over 100.000.

Man behøver således ikke lave en omfattende markedsundersøgelse for at vide, at dagbladsbranchen er en hårdt presset branche.

Abonnements- og printannoncerings-indtægterne rasler ned, og faldet kan slet ikke modsvares af de digitale indtægter, hvor kontaktpriserne er væsentlig lavere end på print samtidig med, at det har vist sig rigtig svært at få folk til at betale for avisernes indhold på nettet.

Hertil kommer så de nyere internationale konkurrenter med grænseoverskridende forretningsmodeller og en funding, som selv de største danske dagblade har svært ved at matche.

Det kræver en snæver markedstilgang som Konkurrencestyrelsens for at kunne en konkurrence-problemstilling. Alle andre – som f.eks. New York Times i en lang rapport her i januar om deres egen situation – kan se, at giganter som Google og Facebook hugger ind på annoncemarkederne.

Så hvis man i stedet anskuer problemstillingen erhvervspolitisk, ville konklusionen blive en helt anden.

Så er det ikke et spørgsmål om at tillade en fusion. Så er det formentlig et spørgsmål om at fremme fusioner – om at fusioner, der fører til større og stærkere enheder, er den eneste mulighed for gøre den danske dagbladsverden konkurrencedygtig.

Et radikalt synspunkt vil være, at man nærmest burde samle hele den danske dagbladsverden om en række fælles løsninger.

I stedet fører Konkurrencestyrelsen en politik, der vil svække den danske dagbladsverden.

Og det vil så placere aben hos politikerne, som må komme med mediestøtte, hvis de vil have en kvalificeret dansk dagbladsverden.

Men nåh ja – det er selvfølgelig også en klassisk dansk måde at gøre tingene på.